📢 追記(2026年5月)

記事内で「子NISA」「子どもNISA」と表記していた部分は、正確には子ども名義の未成年口座でした💦

現在は親のNISA枠で代わりに運用する方針に変更しています。

詳しい経緯と判断はこちらの記事で解説しています👇

はじめに

こんにちは、おもちです🌱

私の目標は、時間やお金などの制約から解放されること。

「お金がないから諦める」「働き続けないと生活できない」——そんな状態から抜け出して、自分たちで人生を選択できる自由を手に入れたい。

そのために、コツコツ資産形成を続けています。

こんな不安、ありませんか?

「こどもの教育費って、結局いくらかかるの?」

500万?1,000万?…調べるたびに数字が変わって、結局よく分からない🤷♀️

「とりあえずNISAで積立てとけば大丈夫…だよね?」

SNSで見る同年代はもっと貯めてる気がするんだけど…🥹

「年金って、私たちの世代もちゃんともらえるのかな?」

ニュースを見て不安になるけど、考えても答えが出ない😔

「気づけば今年ももう半分。

あれ、去年と同じこと言ってない?私…」

毎日、保育園のお迎えダッシュ、夕飯、寝かしつけ、家事…

気づいたら一日が終わっていて、将来のことをゆっくり考える暇なんてない。

家計簿アプリを開いて、引き落とし足りるかな?と確認したりする月末…

不安の正体は「先が見えない」こと

ある時、ふと気づいたんです。

この不安の正体は、お金がないことじゃなくて「先が見えないこと」なんじゃないか?

ゴールが分からないから、何をどれだけやればいいか分からない。

やってもやっても、達成感がない。

だから、ロードマップを作ることにしました✨

「いつまでに、いくら貯めて、何を達成するのか」

紙に書き出してみたら——

目の前のモヤモヤが、スッと晴れる感覚があったんです。

この記事では、我が家の配当月10万円を目指すリアルな資産形成ロードマップを全部公開します。

✅ 我が家の現在の資産状況(全部公開!)

✅ 配当月10万円までの「3フェーズ計画」

✅ 名義別の具体的なシミュレーション数値

特別に高収入な家庭ではない、ごく普通の共働き子育て世帯のリアルな記録です。

「我が家にも当てはまるかも」

「私もロードマップ作ってみようかな」

そう感じてもらえたら、とっても嬉しいです🌸

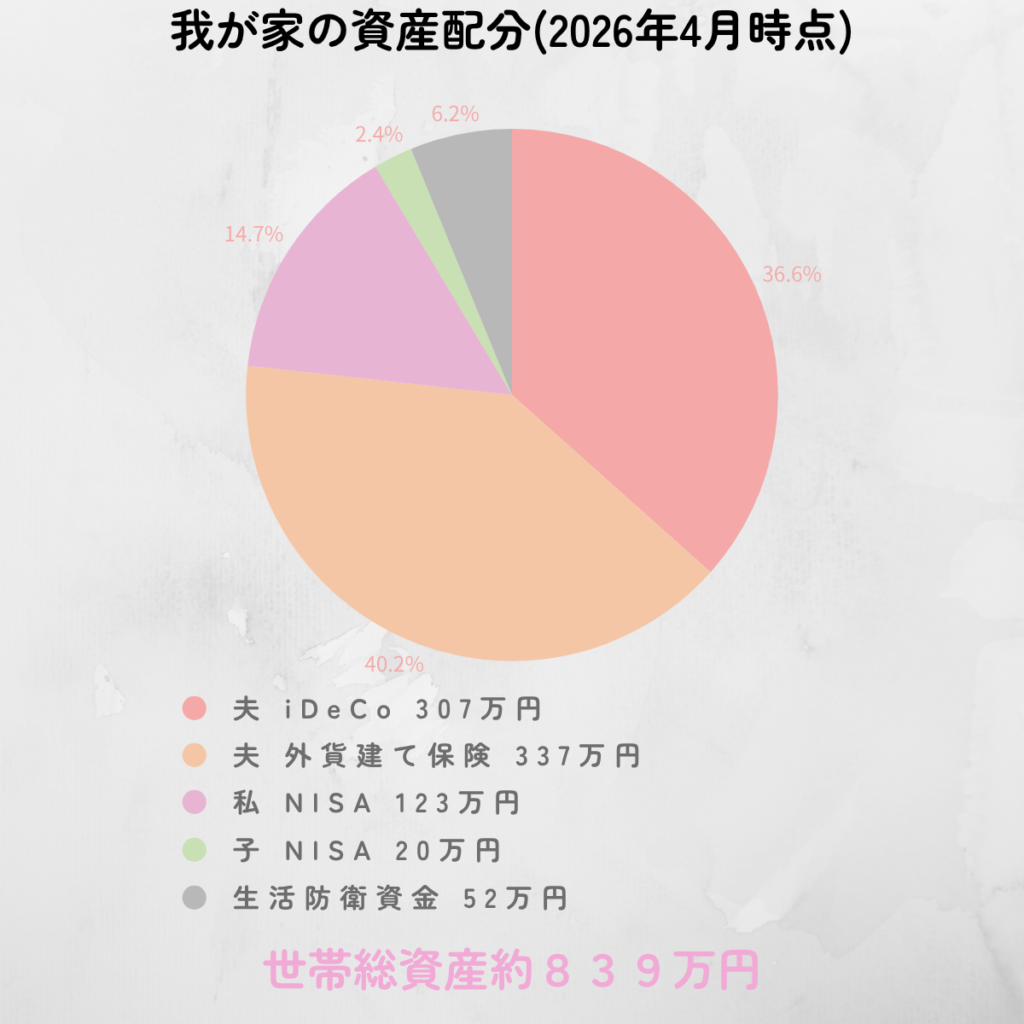

我が家の現在地(2026年4月時点)

まずは、我が家の資産を全部お見せします。

| 項目 | 金額 | 割合 |

|---|---|---|

| 夫 iDeCo | 307万円 | 約38% |

| 夫 外貨建て保険 | 337万円 | 約40% |

| 私 NISA | 123万円 | 約15% |

| 子どもの未成年口座 | 20万円 | 約3% |

| 生活防衛資金(現金) | 52万円 | 約6% |

| 世帯総資産 | 約839万円 | 100% |

「ゼロじゃないけど、リッチでもない」

今の我が家は完全なゼロからではありません。

共働きをしながら、ときに散財し、ときに見直し、コツコツ積み立ててきた結果が約839万円。

「思ったより貯まってるじゃん」と思う人もいれば、

「もっと貯まってる人もいるよね」と思う人もいるはず。

そう、リッチでもないんです。

ここから子供の教育費、夫婦の老後資金、そして月10万円の配当金…

やることはまだまだ山積み。だからこそ、ロードマップが必要でした🌱

それぞれの役割

我が家の資産は私が管理していて、それぞれに役割があります。

🏠 夫 iDeCo(307万円) → 老後資金の柱

💱 夫 外貨建て保険(337万円) → 数年後に解約して投資にシフト予定

🌷 私 NISA(123万円) → 配当金の原資+老後資金

👶 子 NISA(20万円) → 子供の教育資金

💰 生活防衛資金(52万円) → 何かあった時の備え

攻めの投資ではなく、堅実にじっくりと貯めていくことを大切にしています。

投資を始めたきっかけ

本格的に投資を始めたのは、子供が生まれてからでした。

私の働いている店舗は社会保険がなく、育休手当はでますが、産休手当が出ませんでした。

少しずつ減っていく貯金。

家にいる時間でなにかできないかな…?

今まで美容師だけで働いてきたため、在宅ワークなどの知識もなく、いろいろと始めようとしましたが、すぐに収入にするのは難しかったです。

復帰すると時短勤務になるし、夫の給料だけで生活はできても、未来の為のお金はどうすればいいんだろう?

そして気づいたのは——

お金の不安は、見える化することで半分以上消えるということ。

だから今日は、我が家の数字を全部公開します。

同じように不安を抱えている誰かの、参考になりますように🌸

我が家の4つの貯蓄目標

ゴールが曖昧だと、毎月の積立はただの作業になってしまいます。

だから我が家は、目的別に4つの貯蓄目標を立てて、そこに向かってコツコツ進んでいます。

🎯 ① 老後資金:65歳までに5,000万円

夫婦のiDeCoとNISAを長期運用して、65歳までに5,000万円を目標に。

「年金だけじゃ不安」と言われる時代、自分たちで作る老後資金は最重要課題だと考えています。

🎓 ② 教育資金(私立中対策):300万円

学資保険+NISAで、大学資金は準備中です。

ただ、もし子どもが「私立中学に行きたい」と言ったら、追加で300万円ほど必要になります。

中学入学まであと7年。

こちらは投資ではなく、現金でコツコツ準備していく予定です。

💡 中期(5〜10年)で必ず使うお金は、投資より現金で確実にが鉄則✨️

🛡️ ③ 生活防衛資金:360万円

「投資より先に、まずは現金を増やす」が今の我が家の最優先課題です。

目標金額の根拠はシンプルで、夫婦のどちらかが働けなくなったとしても、月30万円で1年間は生活できる金額として360万円に設定しました。

💡 月30万円 × 12ヶ月 = 360万円

実は以前、貯蓄のような気持ちで投資に回しすぎていた反省があり、今は防衛資金を増やすことを第一目標にしています。

子どもがいる家庭では、最低でも1年分の生活費を現金で確保しておくと安心です☺️

💎 ④ 高配当株:継続的に買い増し

新NISAの成長投資枠で、配当金というキャッシュフローを育てていきます。

無理のない範囲で、買えるときにコツコツ。

暴落時こそチャンスと捉えて、長く続けていく予定です✨️

4つの目標を「いつまでに」見える化

| 目標 | 金額 | 期限 |

|---|---|---|

| 老後資金 | 5,000万円 | 65歳まで(27年) |

| 教育資金(私立中対策) | 300万円 | 7年後 |

| 生活防衛資金 | 360万円 | コツコツ |

| 高配当株 | 継続的に買い増し | 一生もの |

ゴールが見えていると、毎月の積立がただの作業じゃなく、「未来への投資」に変わります🌱

27年後、我が家はどうなる?名義別シミュレーション

「ロードマップを立てるなら、まずはゴールを数字で見たい」

そう思って、金融庁の「つみたてシミュレーター」で計算してみました。

夫の定年(65歳)までの26年間を一つの区切りにして、

想定利回りは控えめに 年5%(過去のインデックス平均をベースに)で算出しています。

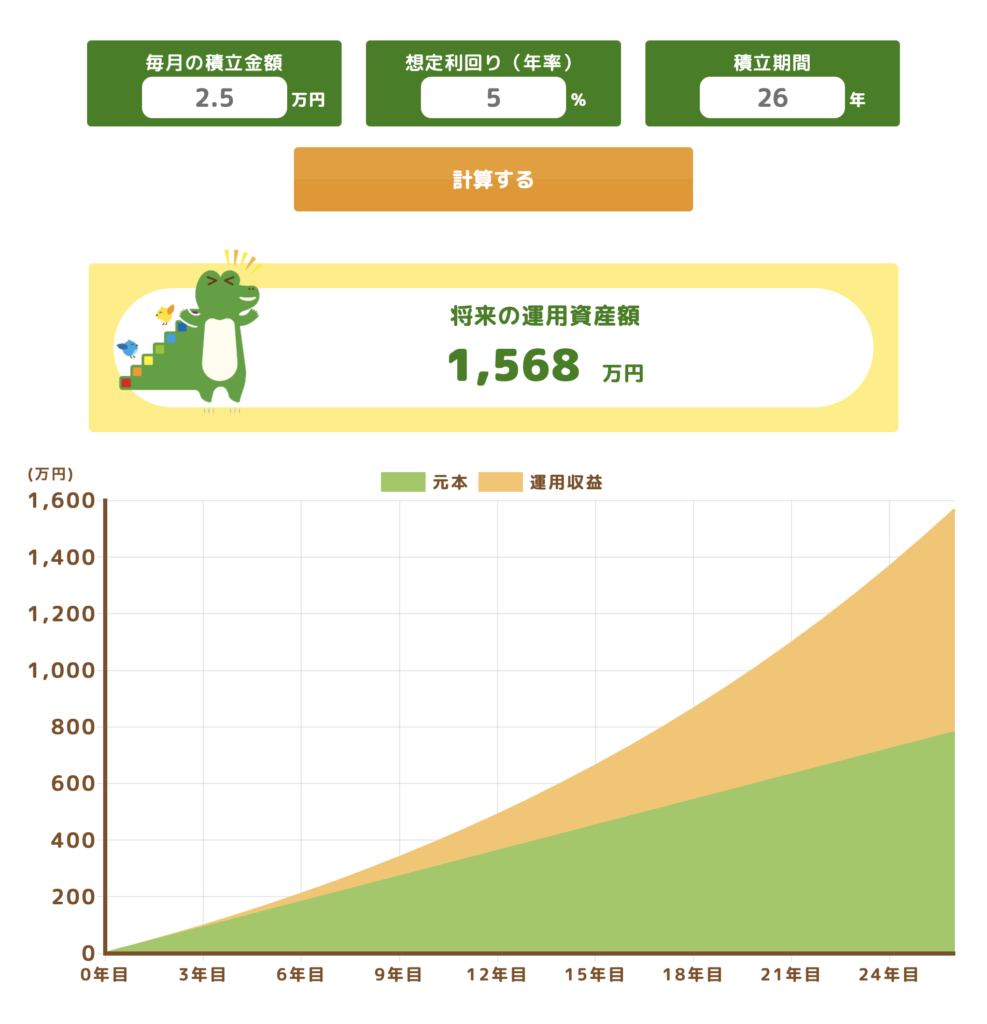

👨 夫 iDeCo(老後資金の柱)

夫が65歳まで継続した場合、約1,568万円になる試算です。

iDeCoは65歳まで掛金を拠出できる制度なので、最大限活用するならゴールは65歳。

税制優遇(所得控除+運用益非課税)の恩恵もしっかり受けられます✨️

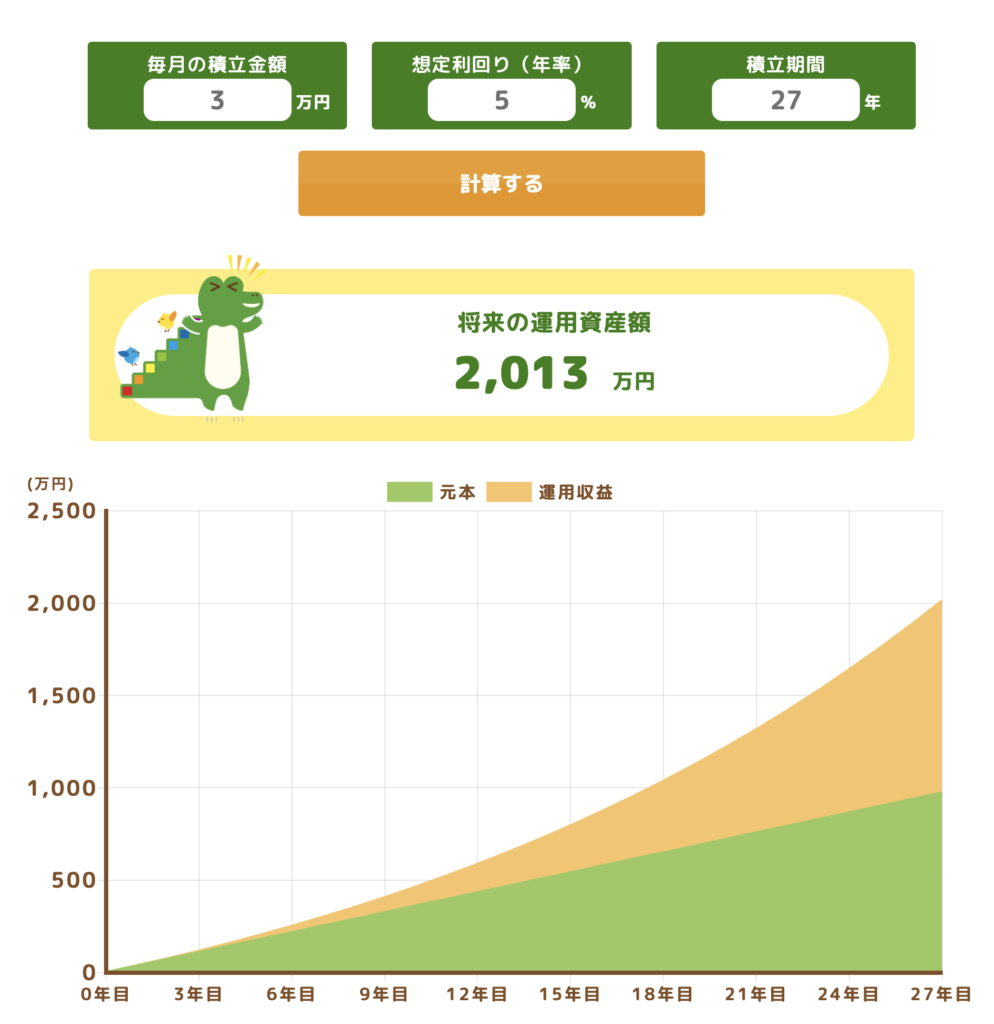

👩 私 NISA つみたて枠(配当の原資+老後)

私のNISAも、65歳まで27年間積み立てた場合、約2,013万円に。

新NISAは非課税期間が無期限になったので、長期運用するほど節税メリットが大きくなります🌱

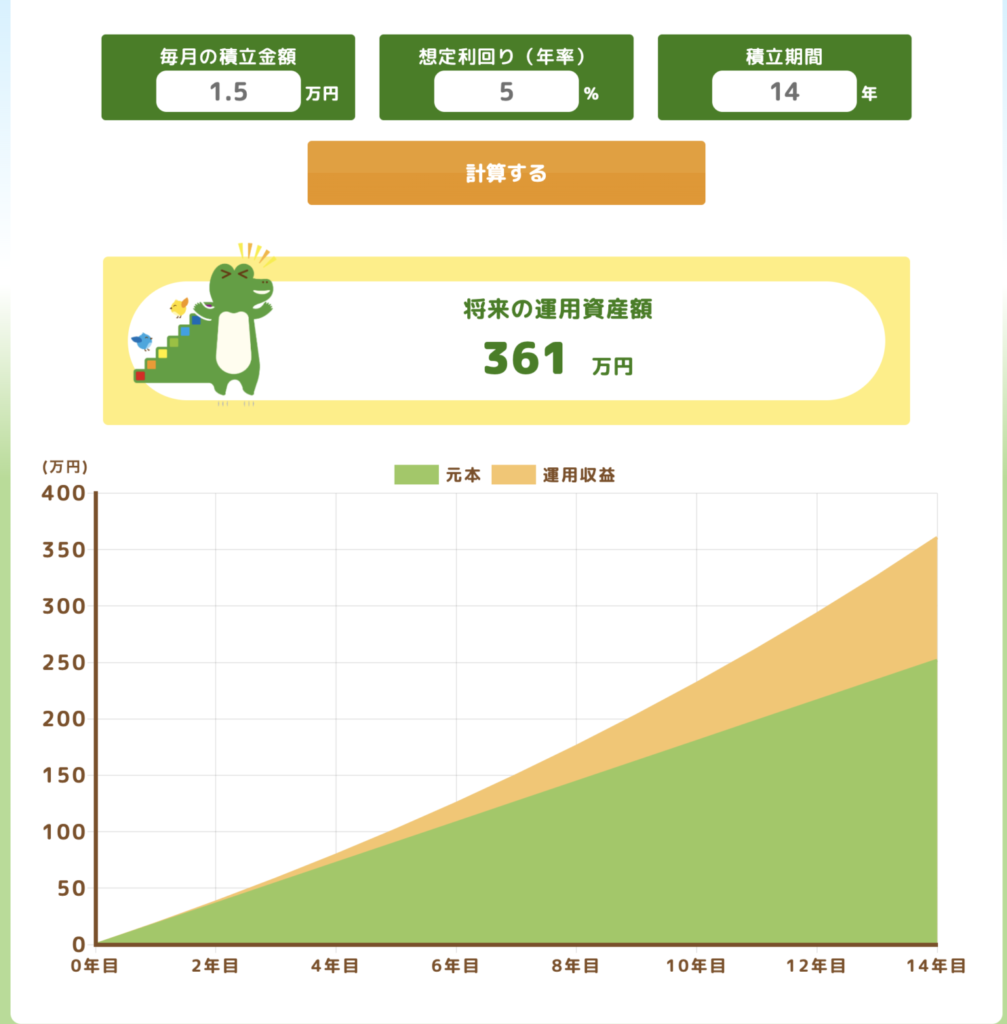

👶 子どもの未成年口座(教育資金)

子ども名義の未成年口座で、大学入学(18歳)まで14年間積み立てる想定。

約361万円になる計算で、大学費用の大きな支えになります🎓

💡 現在は親NISA枠での運用に変更しています。詳しくは関連記事をご覧ください✨️

📊 既存の積立分も含めた最終予想額

ここまでのシミュレーションは「これから積み立てる分」のみの計算でした。

でも実際は、今すでに積み立て済みの資産も同じく年5%で運用が続く想定なので、もう少し増える見込みです✨️

既存資産の複利成長分(年5%想定)

| 名義 | 現在の残高 | ◯年後 | 既存分の成長予想 |

|---|---|---|---|

| 夫 iDeCo | 307万円 | 26年後 | 約1,092万円 |

| 私 NISA | 123万円 | 27年後 | 約459万円 |

| 子どもの未成年口座 | 20万円 | 14年後 | 約40万円 |

「これから積立分」+「既存分の成長」の合計

| 名義 | これから積立 | 既存分の成長 | 合計 |

|---|---|---|---|

| 夫 iDeCo | 約1,568万円 | 約1,092万円 | 約2,660万円 |

| 私 NISA | 約2,013万円 | 約459万円 | 約2,472万円 |

| 子どもの未成年口座 | 約361万円 | 約40万円 | 約401万円 |

| 3名義合計 | 🎉 約5,533万円 |

💡 さらにこれに加えて、夫の外貨建て保険(337万円)や学資保険(200万円受取予定)もあります。

合わせると、約6,000万円規模の資産形成が見えてきます☺️

老後資金5,000万円という目標も、今のペースを続ければ十分達成可能な数字です✨️

「ゼロから始めても、コツコツ続ければここまで届く」——

これが複利の力であり、続けることの価値なんだと改めて実感しています🌱

📝 補足

- 年5%はあくまで想定利回りで、市場環境によって増減します

- 元本割れのリスクもゼロではないので、無理のない範囲で続けることが大切

- 「予想額」を目標にしつつ、過程を楽しむことを大事にしています

🌸 数字を見て感じたこと

正直、数字を出してみるまで「本当に実現できるのかな…」と半信半疑でした。

でも、こうしてシミュレーションしてみると、

「コツコツ続けるだけで、ちゃんと未来は変わる」ことがハッキリ見えたんです。

派手さはない。一発逆転でもない。

ただ、「淡々と続ける」だけ。

それで27年後、家族にとっての安心が積み上がっていく——

そう思うと、毎月の積立がちょっと愛おしく感じませんか?🌷

教育資金は「学資保険+NISA+現金」のハイブリッド戦略

子供の教育費って、考え始めると本当にキリがないですよね。

「学資保険って今どきもう古い?」

「NISAだけで貯めた方が増えるんじゃない?」

「でも投資って暴落したら怖い…」

私もずっと悩みました。

我が家の教育資金は、学資保険+NISA+現金の3本柱で準備しています🌷

我が家の教育資金の内訳

| 種類 | 月額 | 受取時期 | 受取額 |

|---|---|---|---|

| 📚 学資保険 | 12,000円 | 大学入学時 | 約200万円(確定) |

| 📈 子どもの未成年口座 | 15,000円 | 14年後 | 約401万円(運用予定) |

| 合計 | 27,000円 | – | 約601万円 |

学資保険は「守り」、NISAは「攻め」の役割分担。

合わせて約601万円が、大学進学の頃に準備できる計算です🎓

🏫 私立中対策:現金で別途300万円

ここが今回新しく追加した目標です。

子どもが「私立中学に行きたい」と言った時のために、追加で300万円を準備する計画。

- 中学入学まであと7年

- 投資ではリスクが高いので現金でコツコツ積立

- 「受験するかしないかわからない」段階だからこそ、選択肢を残しておく

💡 子どもの進路は親が決めるものじゃない。

でも「お金がないから無理」と言わずに済むように、準備だけはしておきたい☺️

正直に言うと、もし今からやり直すなら…

正直に言うと——

もし今から教育資金を準備するなら、

全部NISAで運用していたかもしれません。

学資保険を契約した当時の私は、投資の知識がほとんどなくて、

「絶対に元本割れしない安心感」がどうしても欲しかったんです。

でも今、投資を学んでみて思うのは、

14年という長期で運用するなら、

インデックス投資のほうがリターンは大きいということ。

学資保険の利回りは、正直低いです(年1%前後)。

それでも「契約してよかった」と思える理由

じゃあ後悔してるか?と言われると、それも違います。

✅ 親に万が一があった時、保険として機能する

✅ 「使えない仕組み」だから途中で取り崩せない

✅ 200万円は確実に手元に入る安心感

特に「途中で取り崩せない」のは、

意志の弱い私にとっては大きなメリットでした😅

学資保険は、「保険」と「強制貯蓄」の機能が組み合わさった商品。

リターンだけで判断すると損に見えるけど、

「確実に教育資金を残す仕組み」と捉えれば、悪くない選択だったと思っています🌸

これから教育資金を準備する方へ

もし今、どちらにするか迷っている方がいたら、

こんな視点で考えてみてください:

🌷 「投資の値動きに耐えられるか?」

→ 暴落で半分になっても続けられる人は、NISAだけでもOK

🌷 「自分は意志が強いか?」

→ つい使ってしまうタイプなら、学資保険の「強制力」が役立つ

🌷 「保険機能は必要か?」

→ 親の保障が別途あれば、学資保険である必要はない

正解は人それぞれ。

我が家のように「両方やる」のも、選択肢の一つだと思います🌱

🎯 教育資金まとめ

| 目的 | 金額 | 準備方法 |

|---|---|---|

| 大学資金(基本) | 約601万円 | 学資保険+子どもの未成年口座 |

| 私立中対策(追加) | 300万円 | 現金で別途積立 |

| 合計 | 約901万円 | ハイブリッド戦略 |

「選択肢を残せる親でいたい」——

それが、我が家が教育資金に力を入れる理由です🌱

📖 子どもの教育資金の口座選びについては、こちらの記事で詳しく解説しています👇

高配当株投資をスタート(2026年4月〜)

「配当金生活」は一部のお金持ちの特権だと思っていた

配当金をもらって不労所得で生活するなんて、一部のお金持ちの特権だと思っていました。

高配当株には前から興味があったんです。でも調べてみると、「100株単位でしか購入できない」という壁が…。

1株3,000円の銘柄でも、100株なら30万円。

「いきなり何十万も入れるなんて無理だよ!」と諦めていました😭

1株から買えるサービスとの出会い

ところが最近知ったんです。今は1株から買えるサービスがあるということを✨️

SBI証券や楽天証券などで「単元未満株(S株・かぶミニなど)」というサービスがあって、元手が少ない状態でも高配当株に挑戦できるようになっていました。

「これなら私でもできる!」と思って、2026年4月から少額でスタートしてみました🌱

つみたて投資との「役割分担」

| 種類 | 役割 | ゴール |

|---|---|---|

| つみたてNISA(インデックス) | 資産を増やす | 老後の大きな資産 |

| 高配当株(成長投資枠) | キャッシュフローを作る | 月々の配当収入 |

つみたては「将来のため」、高配当株は「今もらえる嬉しさ」。

両方持つことで、長く続けるモチベーションにもなっています。

スタート時のポートフォリオ

成長投資枠で 3銘柄 × 1万円ずつ=約3万円から。

- 金融業A:9,692円

- 情報・通信業B:9,090円

- 銀行業C:8,266円

※具体的な銘柄は別記事で紹介予定です📝

これからの方針

- 買えるときにコツコツ買い増し

- 暴落時こそチャンスと捉える(安く買える=配当利回りUP)

- 配当金は再投資して雪だるま式に育てる💡

💡 楽天証券での具体的な買い方は、別記事で画像つきで解説しています👇

目指すは「配当金 月10万円」

今はまだ年間の配当金が数千円レベル。

でも、1株からでも始められたということが、私にとって大きな一歩でした。

「お金持ちの特権」だと思っていた配当金生活、コツコツ続ければ手が届くかもしれない——

そう思えるようになっただけで、未来が少し明るく見えています☺️

📖 「実際にどうやって買うの?」という方はこちらもどうぞ✨️

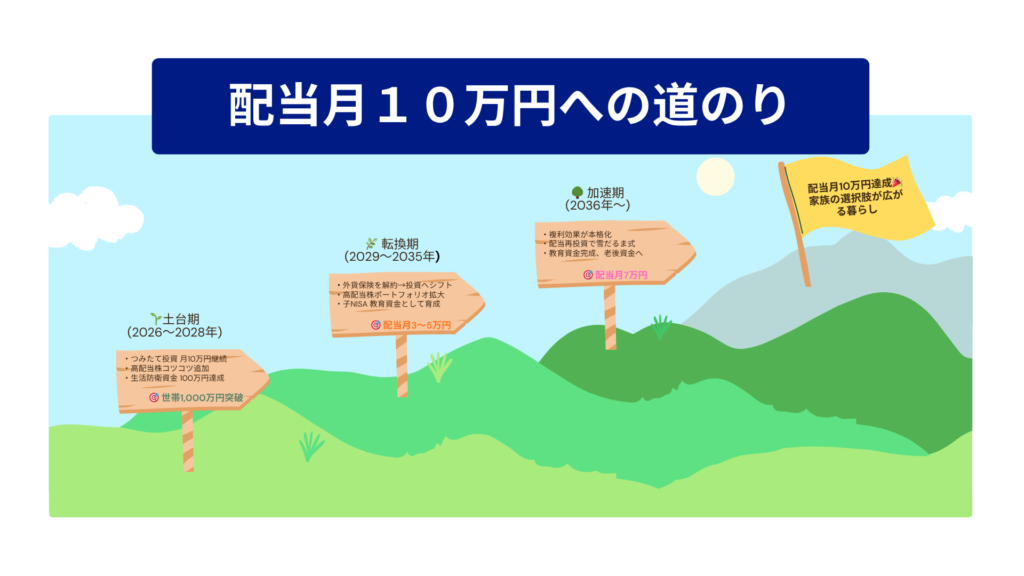

我が家の3フェーズロードマップ

全体像

我が家の資産形成は、大きく3つのフェーズに分けて考えています。

🌱 第1フェーズ:土台作り期(〜2027年頃)

「守りを固めて、攻めの準備をする」時期

- ✅ 生活防衛資金360万円の確保(最優先目標)

- ✅ 夫のiDeCo継続(月25,000円)

- ✅ つみたてNISA継続(月30,000円)

- ✅ 子どもの未成年口座で積立継続(月15,000円・親NISA枠での運用に変更)

- ✅ 高配当株はタイミングを見て買い増し

👉 まずは「続けられる仕組み」と「現金の安心感」を作ることが最優先

🌿 第2フェーズ:積立加速期(2028年〜2035年頃)

「収入アップ+積立額の増加」で資産を育てる時期

- 📈 収入アップに合わせてNISA積立額を増額

- 📈 高配当株の銘柄数・株数を少しずつ拡大

- 🎓 子どもの教育資金を計画的に準備(学資保険+NISA+私立中対策の現金)

- 🏠 住宅ローンの繰上げ返済を検討

- 💰 配当金は再投資して雪だるま式に育てる

👉 「コツコツ」から「グングン」へ。複利の力を最大限活かす時期

🌳 第3フェーズ:収穫開始期(2036年頃〜)

「育てた資産から、いよいよ果実を受け取り始める」時期

- 💰 高配当株の配当でキャッシュフローを実感できるように

- 🎓 子どもの大学進学費用を準備完了

- ✈️ 家族で旅行や経験にお金を使う余裕を

- 🏖️ 夫のiDeCo受け取り開始(60〜65歳)

- 💼 65歳までに老後資金5,000万円を達成

👉 「お金に働いてもらう」が現実になるフェーズ

🏁 ゴール:経済的な安心と、選択肢のある人生

我が家のゴールは、「お金に振り回されず、自分たちで選択できる人生」を手に入れること。

- 子どもがやりたいことに「いいよ」と言える経済力

- 夫婦で老後を楽しめる十分な備え

- 突然のことがあっても慌てない安心感

そのために、今日もコツコツ積み立てを続けています☺️

失敗しないために|我が家が大事にしている3つのこと

資産形成を始めて気づいた、「これだけは外しちゃダメ」というポイントを3つにまとめました。

① 生活防衛資金は最優先で確保する

実は、貯蓄のような気持ちで投資に回してしまっていた期間がありました💦

「投資の方が増えるし!」と思って、現金を増やすことを後回しにしていたんです。

でも、何かあった時にすぐ使える現金がないと、暴落時に投資商品を売らざるを得なくなってしまいます。

💡 我が家の今の第一目標:生活防衛資金を増やすこと

(現在52万円→生活費1年分を目標にコツコツ積み増し中)

「お金が減らないこと」より、「お金で困らないこと」を優先しています。

投資はその土台があってこそ、安心して続けられるものだと痛感しました。

② 「家計に無理のない金額」で続ける

毎月の積立額は、「ちょっと余裕があるな」くらいの金額に抑えています。

- 多すぎる → 続かない・生活が苦しくなる

- 少なすぎる → 資産が育たない

我が家は手取りの約20%を投資に回していて、これがちょうどいいバランスでした。

💡 ポイント:ボーナスや臨時収入が出た時に追加投資することで、無理なく加速できます

③ 商品の中身を「自分で」理解してから始める

これは私自身の反省点でもあります💦

学資保険を契約した時、正直「みんなが入ってるから」「親、営業さんに勧められたから」という理由が大きかったんです。

→ 結果、後から「投資の方が良かったかも…」と気づくことに。

人任せにせず、自分で調べて納得してから始めることが、長く続けられる秘訣だと痛感しました。

📚 おすすめは、本やYouTubeで最低3人分の意見を聞くこと

同じ商品でも、人によって評価が違うのが面白いです

まとめ|ゼロから始めても、未来は変えられる

ここまで読んでくださって、本当にありがとうございました☺️

我が家は決して特別なことをしているわけではありません。

- 共働きで、毎月コツコツ

- 知識ゼロから、本やブログで勉強

- 失敗もしながら、少しずつ軌道修正

それでも続けてきた結果、世帯資産は約839万円まで育ちました。

この記事のポイントおさらい

- ✅ 我が家の現在地は世帯資産 約839万円

- ✅ 名義別にiDeCo・NISA・高配当株を運用

- ✅ 教育資金は学資保険+NISA+現金のハイブリッド

- ✅ 高配当株は1株単位から少額スタート

- ✅ 3フェーズで段階的に資産を育てる

- ✅ 生活防衛資金は最優先で確保

一番伝えたいこと

「お金の知識ゼロでも、今日から始められる」

これが、このブログ「zero-to-rich」で一番伝えたいことです🌱

完璧な資産形成プランなんてありません。

我が家も試行錯誤の途中ですが、「挑戦しながら学ぶ」を合言葉に、これからもコツコツ続けていきます。

この記事が、これから資産形成を始めようとしているあなたの一歩を踏み出すきっかけになれば嬉しいです✨️

📝 質問や感想があれば、ぜひコメントやSNSで教えてください!

一緒に資産形成、頑張りましょう☺️

コメント